تحولات از اصلاح قانون عملیات بانکی بدون ربا تا حذف حیلهبانکها و تغییر ساختار سازمانی آنها باید اعمال شود

همزمان با بررسی و اصلاح پیشنویس تازه قانون بانکداری بدون ربا، دکتر بیژن بیدآباد اقتصاددان و محقق با بررسی تطبیقی و تحلیلی بخشهای مختلف این قانون و همچنین مناسبات فعلی نظام بانکداری ایران تمام مشکلات موجود را شناسایی و در قالب ٦٥ مسأله اساسی بانکداری ایران طرح و برای هریک از آنها یک راهحل پیشنهاد کرده است. در این شماره که بخش نخست این مقاله تحقیقی است، به بیان کلیات مشکلات و راهحلهای پیشنهادی پرداختهایم تا در شمارههای آتی که به صورت پیوسته در روزنامه شهروند به چاپ میرسند، جزییات مشکلات و راهحلهای ارایه شده را مورد بررسی قرار دهیم.

بیژن بیدآباد

اقتصاددان

سال ١٣٦١ پیشنویس لایحه قانون عملیات بانکداری بدون ربا تدوین و در سال ١٣٦٢ تصویب شد و سال ١٣٦٣ به اجرا درآمد و مقرر شد که این قانون فقط به مدت پنجسال اجرا شود. نویسندگان و تصویبکنندگان این قانون خود بر ضعف آن اشراف داشتند و با وجود تمام آییننامهها و دستورالعملهای اجرایی که برای آن نوشته شد همچنان دچار ضعفهای اساسی و ساختاری بسیاری است.

درواقع قانون عملیات بانکی بدون ربا، راهحل جدید و راهکار بانکی تازهای تعریف نکرد و فقط چند عقد را از قانون مدنی که استنباطی از کتاب شرایعالاسلام محقق حلی (قرن هفتم) بود مجدداً تعریف کرد. البته قانون مدنی هم بیانی دیگر از همین کتاب اخیر است و دیگر فقها و آیتالله خمینی(ره) در کتاب تحریرالوسیله خود مفاد همین کتاب را بسط دادهاند. عقودی نظیر مضاربه، مساقات، جعاله، مزارعه، اجاره، شرکت و قرض که در قانون مدنی مصوب ١٣٠٧ (و اصلاحیههای بعدی آن) تحت عنوان عقود معیّن تصریح شدهاند، مجدداً در قانون عملیات بانکی بدون ربا تکرار شدند. در این بین شرکت به بیانی دیگر (مشارکت حقوقی و مشارکت مدنی و سرمایهگذاری مستقیم) و قرض با نامی دیگر (قرضالحسنه) و نوعی دیگر از اجاره (اجاره به شرط تملیک) وارد متن قانون عملیات بانکی بدون ربا شد و واژه وام به تسهیلات و واژه بهره به سود و واژه پسانداز به سپرده تغییر نام داد. بیش از این تصریح حرمت ربا بود که باعث شد بسیاری از ابزارهای تأمین مالی مانند اوراق قرضه دولتی و خصوصی ممنوع شوند و قانون عملیات بانکی بدون ربا جایگزینی برای آنها معرفی نکرد و عملاً مواد ٧١-٥١ قانون تجارت مصوب ١٣١١ و الحاقیه جایگزین مواد ٣٠٠-١ مصوب ١٣٤٧ و الحاقیههای بعدی و سایر مواد مرتبط با مواد مذکور که وظیفه تأمین مالی در اقتصاد را از طریق انتشار اوراق قرضه و تبدیل آنها به سهام داشتند را معطل کرد. بنابراین تأمین مالی و پذیرهنویسی شرکتهای خصوصی، شهرداریها، سازمانها، بنیادها و حتی دولت و شرکتهای دولتی از لحاظ شیوه تأمین مالی از طریق اوراق قرضه معارض این قانون قرار گرفت و در عمل نسخ شد و قانون عملیاتی بانکی بدون ربا مسبب اصلی آن بود. زیرا با ربوی شمردن اوراق قرضه عملاً آن را از چرخه اقتصاد خارج کرد. این درحالی است که بانک مرکزی با خرید و فروش اوراق قرضه در بازار، میتواند بر حجم نقدینگی اثرگذار باشد و از لحاظ سیاستگذاری پولی این موضوع بسیار حائز اهمیت است و بدون در اختیار داشتن اوراق بهادار مناسب بانک مرکزی نمیتواند حجم پول را مدیریت و کنترل کند. در سه و نیم دهه گذشته همواره نرخ تورم دو رقمی بوده و بانک مرکزی نتوانسته حجم نقدینگی را کنترل کند. دولت نیز توسط اوراق قرضه میتوانست کسری مالی خود را تأمین کند و با انتشار اوراق قرضه از اقتصاد قرض بگیرد و در سررسید اوراق آن را بازپرداخت کند ولی بدون اوراق قرضه چنین مکانیزمی مهیا نیست. درنتیجه سیاستهای مالی نیز همانند سیاستهای پولی، ناتوان شدند.

تفسیر عقود اسلامی توسط بانکها

بانکها این قانون را به گونهای تفسیر کردند و عملیات بانکی خود را با آن تطبیق دادند که مشکلات عدیدهای ازجمله برخورد صوری با عقود را به وجود آورد. البته بانک مرکزی و بانکها تلاش کردند برای این قانون آییننامهها و دستورالعملهای اجرایی تهیه کنند و تلاش آنها فقط باعث تفسیر عقود شد و اثر خود را در قراردادها نشان داد و هر بانکی تفسیر خاصی از این عقود ارایه کرد که منجر به ورود مجدد ربا و نرخ بهره ثابت در عقود بانکی شد و ذیل عنوان نام عملیات بانکی بدون ربا، عملاً بانکها همراه با تشریفات اضافه ربوی عمل میکردند.درحال حاضر نیز، عقود به شکل صوری استفاده میشوند، حتی در بستههای سیاستی - نظارتی بانک مرکزی هم که از چند سال پیش به تصویب میرسد، حتی برای عقود مشارکتی نرخ بهره ثابت تعیین میشود. درحالیکه مبنای مشارکت نرخ بازدهی متغیر است. بهطورکلی در عملیات سپردهگذاری و وام، تنها ظاهر عقود شرعی است ولی عملاً ربوی هستند. برای مثال، در سپردهگذاریها یا گواهی مشارکت (که ابزار متحولشدهای نسبت به اوراق قرضه است)، نرخ بهره علیالحساب و نرخ بهره قطعی اعلام میشود که تفاوت زیادی با هم ندارند و حتی در بسیاری از موارد نرخها قطعی هم نشده و همان نرخهای علیالحساب قطعی تلقی شدهاند. قراردادهای وام هم مشکلات عدیدهای دارند. حتی قراردادهایی بهویژه در بانکهای خصوصی منعقد میشود که در آنها نرخ بهره، منوط به دستورالعملهای بانک است. این موارد، نهتنها مشمول ربا بلکه غبن، ظلم و غرر که در بانکداری اسلامی ممنوع است را هم به همراه دارد و اضافه بر این اقدامات دیگری را نیز متداول

کرده است.بنابراین اصلاح و متحول کردن ساختار بانکی کشور احتیاج به برنامه عملیاتی دقیقی دارد و تنها با تکرار مجدد وضع قانونی ناپخته نظیر آنچه اخیراً پیشنویس آن با ترکیب قوانین و آییننامههای گذشته مجدداً بازنویسی شده و بدون توجه به اصول بانکداری اسلامی تدوین

شده است، نهتنها ربا حذف نخواهد شد بلکه قانوناً ربا نهادینه خواهد شد و قدمی به سوی بانکداری اسلامی برداشته نمیشود. تصویب قانونی نظیر پیشنویس آنچه فعلاً به نقد و بررسی گذاشته شده در عمل ربا را قانونی نیز خواهد کرد و اگر تابهحال ربا مذموم به شمار میرفت با تصویب این لایحه ربا مشروع نیز میشود.

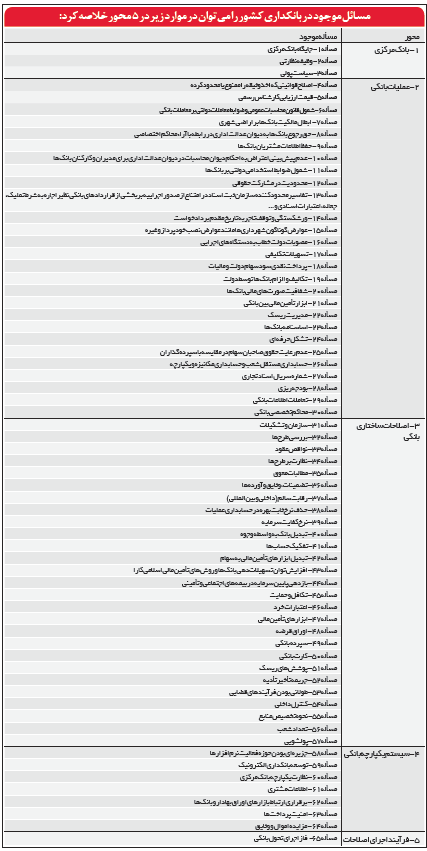

شناسایی ٦٥ مشکل قانون بانکداری بدون ربا

همانطور که ذکر شد برای اصلاح نظام بانکی باید برنامه دقیقی در دو سمت به اجرا درآورد که شامل ١- رفع نقایص و مشکلات عملیاتی جاری و موجود به تفکیک هر مشکل و ٢- تدوین راهحلهای بدیع برای تحقق عملیات بانکی اسلامی، میشود.نتایج ناشی از موارد فوق باید در قالب نهایی مستنداتی باشد که در ارتباط با هر مسألهای ضمن طرح مسأله موجود در نظام بانکی و مطالعات تطبیقی لازم روش حل صریحی را پیشنهاد کند و براساس آنها لایحه اصلاح نظام بانکی را مبتنی بر الزامات جدید بانکداری و اصلاحیههای قانونی و همچنین آییننامههای اجرایی درباره هر مورد به صورت عملیاتی یا تکالیف و الزامات قانونی اصلاح نظام بانکی ذیل محوریت موضوع مطرح شده در لایحه مزبور مطرح کند.برای حصول این کار میبایست کلیه مشکلات مهم و موانع دست و پا گیر را شناسایی و راه حل منطقی آنها را ارایه کرد. براین اساس این موارد در پنج محور مجزا شامل ١- بانک مرکزی ٢- عملیات بانکی ٣- اصلاحات ساختاری بانکی ٤- سیستم یکپارچه بانکی و٥- فرآیند اجرای اصلاحات طبقهبندی میشود. ازسوی دیگر برای هر یک از این سرفصلها مسائلی طرح شده که در مجموع ٦٥ مسأله و مشکل را به دست میدهد.

روش پیشنهادی اصلاح نظام بانکی

مدیریت تغییر در سازمانهای مختلف به انحای مختلف صورت گرفته و میگیرد و هر سازمانی با توجه به ویژگیها و شرایط و موقعیتی که سازمان در آن قرار دارد روش خاصی را پیش میگیرد که در نظریات تحول سازمان و مدیریت تغییر به صورت مبسوط آمده است و در اینجا به آنها نمیپردازیم. بههرحال باید روشی راهبردی در پیش گرفت تا با همساز کردن سازمان با فرآیندهای جدید و قطع فرآیندهای مزاحم و بیثمر و ناکارا و همسو ساختن کارکنان با اهداف جدید سازمان، مقاومتها را تبدیل به نیروهای همسو کرد. براین اساس باید سازمان را در جهتی توسعه داد که بهتر بتواند با تغییرات و تحولات هماهنگ شود و منابع انسانی سازمان را در جهتی هدایت کرد که ضمن تحقق اهداف جدید سازمان و ماموریتهای سیستم، نیازهای آنها نیز تأمین شود و سازمان بتواند به سطح مطلوبی از عملکرد و ایفای نقش برسد و آن را حفظ کند. مراحل تغییر در سازمان، هم نرمافزاری و هم سختافزاری هستند، اما اساس هر نوع تغییری در سازمانها انسانها هستند. مواجهه با تغییرات در سازمانها نیازمند پذیرش انسانهاست و چنانچه در مقابل آن مقاومت نشان داده شود تغییرات با مسائل عدیده مواجه خواهد شد. لذا باید مدیریت تغییر بهخصوص در سازمانهای پیر به گونه خاصی باشد که بدنه سازمان بتواند آن را در طول زمان مناسب بپذیرد و با اعتقاد به آن انگیزش کافی برای پیشبرد اهداف سازمان را مدنظر

قرار دهد. روش پیشنهادی عملی این روش به مثابه پیوند زدن شاخه درخت شیرین به درخت پایه تلخ است. باغبانان برای تبدیل درخت پایه پر ریشه و کم میوه یا با میوه ولی با کیفیت نازل یا تلخ به درختی که بتواند میوههای شیرین و زیاد بدهد، اول یک شاخه از درخت شیرین را با شیوههای پیوند در زیر پوست درخت پایه قرار میدهند و از آن مراقبت کرده تا پایه، پیوند را قبول و با آن تعامل مثبت پیدا کند. سپس کمکم شاخههای درخت پایه را هرس کرده و تعامل ریشه را با شاخه پیوند تقویت میکنند. پس از مدتی که پیوند قوی شد، شاخههای درخت تلخ را به تدریج قطع میکنند و فقط شاخههای پیوند شیرین باقی میماند و کل شاخههای درخت از نوع شاخههای پیوند شیرین میشود و بدین وسیله تغییر صورت میگیرد. مشابه این ترتیبات در مدیریت تغییر قابل توجه است که در ایجاد تحول ساختار بانکی درخصوص بکارگیری شیوههای جدید بانکداری میتواند مدنظر قرار گیرد. بر این اساس باید فرآیندهای جدیدی را به درخت پیوند زد و بسیاری از فرآیندهایی که از لحاظ نظری و عملی در مخالفت اهداف سازمان هستند را قطع کرد.

پیوند فرآیندهای جدید

برای ایجاد تحول در بانک میبایست ابداعات و فرآیندهای جدیدی به بانک پیوند زد تا این فرآیندها بتوانند بهطور خودکار مراحل تغییر را در بانک ایجاد کنند. رویههای جدید میبایست ویژگیهای خاصی

داشته باشند که اینجا به آن نمیپردازیم. برای پیاده کردن بانکداری اسلامی راستین و اصلاح نظام بانکی کشور باید تحولات خاصی در نظام فعلی بانکی به وجود آورد. این تحولات از اصلاح قانون عملیات بانکی بدون ربا و تغییر ساختار سازمانی آنها را شامل میشود. در بانکداری راستین اعم این نکات دیده شده و برای هر مشکلی از مشکلات بانکداری فعلی ایران و ارتقای آن به بانکداری اسلامی واقعی راهحلی ابداع

شده است.

هرس فرآیندها

در بانکداری موجود ایران میتوان نشان داد که بسیاری از عقود مطرح در قانون عملیات بانکی بدون ربا مصوب ١٣٦٢ ربوی هستند. براساس تعریف دقیق ربا، عقود فروش اقساطی، اجاره به شرط تملیک و خرید و فروش دین، مرابحه و ربح مرکبی که ناشی از اخذ بهره بر بهره به دلیل عدم توانایی مدیون در تأدیه دین است وارد در حریم ربا هستند. مشخصاً اعطای تسهیلات از طریق عقود وام نیک (وام بدون بهره)، مشارکت مدنی، مشارکت حقوقی، سرمایهگذاری مستقیم، مضاربه، معاملات سلف، جعاله، مزارعه، مساقات و اجاره با رعایت شرایط خاص از حریم ربا خارج میشوند. در همه این عقود به استثنای وام نیک (قرضالحسنه) که بهره ندارد و اجاره که نرخ مالالاجاره از قبل تعیین میشود، نباید نرخ بهره از پیش تعیین و شرط شود در غیر این صورت ربوی میشود. از بُعد حذف ربا در سیستم بانکی عملاً باید عقودی چون فروش اقساطی، اجاره به شرط تملیک، خرید و فروش دین و ربح مرکب تأخیر در تأدیه دین را بتدریج از عملیات بانکی حذف کرد. از بُعد شفافیت باید عملیات غیرشفاف که موجب ابهامات و حتی زمینه استفاده نادرست فرآیندها را فراهم میآورد، تعطیل شوند. فعالیتها و عملیات مالی دستی حذف و جای خود را به عملیات ماشینی و مبتنی بر فنآوری اطلاعات بدهند. عملیات ناکارا، غیراستاندارد، غیرمستند، مغایر با اهداف و منافع بانک، مخاطرهآمیز، غیرجذاب، بدون نظارت و مسئولیت میبایست تعطیل شوند. تقسیمات اداری با اشتراک وظایف و مرزهای متداخل کاری و سلسله مراتب متداخل و متولیگری یک وظیفه توسط چند مدیر باید حذف شوند. موجبات عدم رضایت شغلی و تضعیف پرسنل و مدیریت اتوکراتیک بایست شناسایی و از میان برداشته شوند. مصادیق عینی این نکات با یک بررسی همهجانبه در بانک قابل کشف هستند.در ادامه این مقاله،طی روزهای آینده این ٦٥ مساله با توضیح ریز مسائل و مشکلات بانکی کشور،به ارایه راه حل منجر می شود.

منبع: شهروند – 27 مرداد 1394